产业规模——PCB行业拥有广阔的市场空间和良好的发展前景

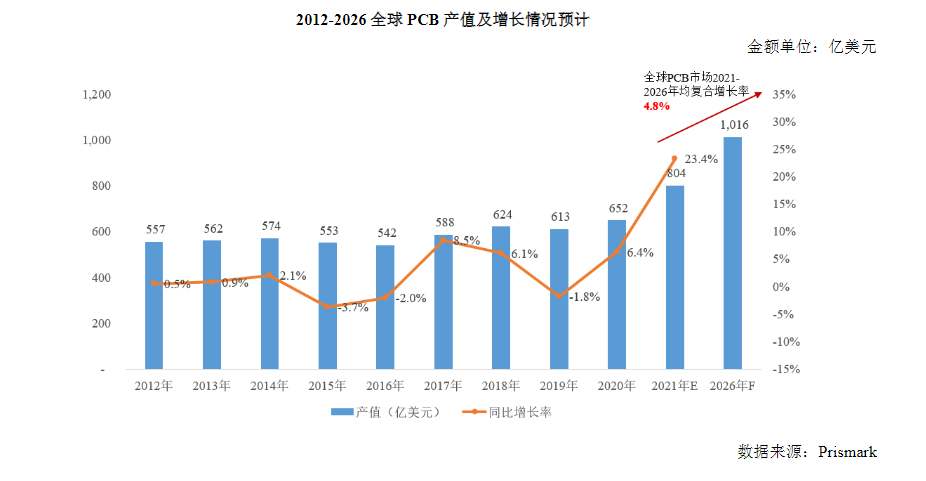

在 当前云计算、5G、大数据、物联网、人工智能、工业4.0等应用场景的加速演变下,PCB行业拥有广阔的市场空间和良好的发展前景。近两年在5G基础设施 建设全面铺开、大数据、人工智能以及智慧城市等信息化加速的大环境下,全球PCB市场规模快速成长,尤其在2021年全球PCB行业总产值增速达到历史之 最。根据Prismark统计,2020年、2021年全球PCB产业总产值分别达到652亿美元、804亿美元,同比增长6.4%、23.4%。同时根 据Prismark预测,全球PCB市场规模在未来五年仍将保持稳步增长的态势,年均复合增长率为4.8%,到2026年全球PCB行业产值将达到 1,016亿美元。

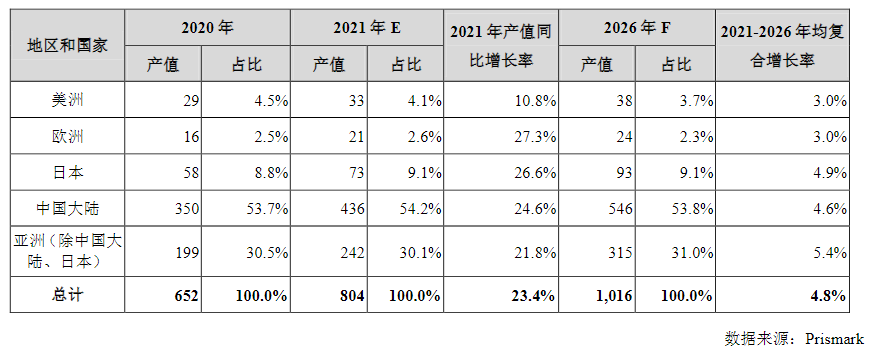

产值分布——全球PCB行业已形成以亚洲为主导、中国大陆为核心的产业格局

当 前全球PCB行业已形成以亚洲为主导、中国大陆为核心的产业格局。受益于中国在劳动力成本、生产制造环境、产业政策等方面的显著优势以及中国电子产业的完 整产业链,全球印制电路板产业产能将继续向中国大陆转移。根据Prismark统计,由于全球经济回暖,下游行业需求蓬勃发展,2021年除美洲地区外, 全球其他区域的PCB产值增长率均在20%以上,其中欧洲地区PCB总产值同比增长27.3%,增速最为显著。2021年,中国大陆PCB市场规模继续扩 展,行业产值达到436亿美元,同比增长24.6%。据Prismark预计,2021至2026年中国大陆PCB产值将以4.6%的年均复合增长率增 长,到2026年将达到546亿美元,继续保持全球PCB产值第一的地位。亚洲(除中国大陆、日本)地区将成为全球PCB产值增速最快的区 域,2021-2026年均复合增长率将达5.4%。

金额单位:亿美元

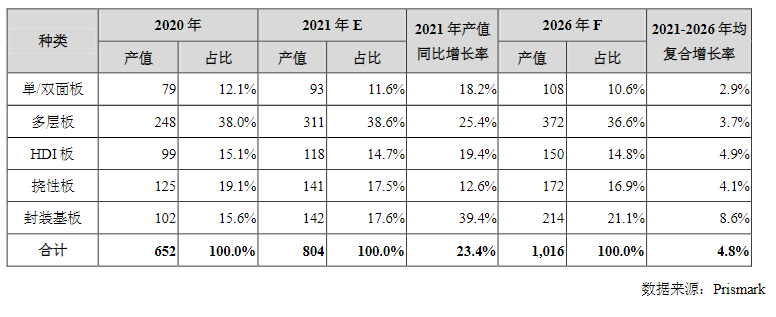

产品结构——高技术含量的高端PCB产品将占据PCB市场的主导地位

随着世界电子电路行业技术迅速发展,元器件的片式化和集成化应用日益广泛。通信是PCB最主要的下游应用领域,通信领域的PCB需求分为通信设备和移动终 端,通信设备的PCB需求以多层板为主,移动终端的PCB需求以HDI板、挠性板和封装基板为主,5G时代的到来激发了通信设备和移动终端等市场的巨大需 求,电子产品对PCB板的高密度化要求更加突出,高层板、HDI板、IC载板、挠性板、刚挠结合板等高端PCB产品开始占据整个PCB市场的主导地位。根 据Prismark统计,2021年,随着全球疫情常态化,下游需求恢复,各产品细分领域均呈现较快增长,其中封装基板、多层板和HDI板在2021年总 产值同比增长39.4%、25.4%和19.4%。PCB各领域业绩增长强劲,市场需求旺盛,其关键驱动因素来自计算机、通信、消费电子、汽车电子等行业 产品市场需求旺盛。据Prismark预测,封装基板、HDI板等高技术含量板将迅速发展,增速将明显超过其它PCB产品,预计在2021-2026年分 别实现8.6%、4.9%的年均复合增长率,市场前景广阔。

金额单位:亿美元